您的小企业税优惠被侵蚀了么?

立迈金融 2022-08-06 15:45

作者:Jessica Wang

转载自杰西财税,您的小企业税优惠被侵蚀了么?

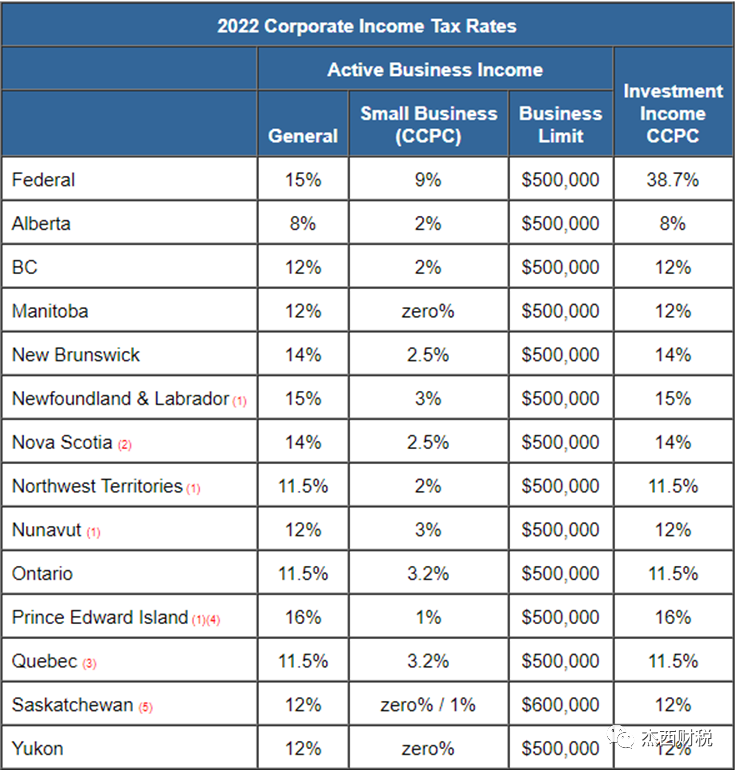

每年都有不少公司成立,其中吸引力最大的地方莫过于享受前50万积极营业收入的低税率了。下表是加拿大2022年企业税的具体信息, 以安省为例,CCPC的税率只有12.2%, 远低于安省个人的最低税阶20.05%。

上一篇:企业留住人才的“秘密武器”

作者:Jessica Wang

转载自杰西财税,您的小企业税优惠被侵蚀了么?

每年都有不少公司成立,其中吸引力最大的地方莫过于享受前50万积极营业收入的低税率了。下表是加拿大2022年企业税的具体信息, 以安省为例,CCPC的税率只有12.2%, 远低于安省个人的最低税阶20.05%。

上一篇:企业留住人才的“秘密武器”