作者:Millie Li

转载自米粒财话汇,【生财有道系列之五】100块钱也能玩转投资

说起投资,很多人似乎都认为投资是有钱人的游戏,其实并非如此。钱少不仅可以开始投资,而且玩法也不少!如果你有至少100块闲钱,那么就可以开始投资的游戏了。

大众玩家:普通定投

如果你不想多操心,那定投是最省心的操作了。

【基础操作】

如上图简单举例,同样的资金投入,8个月间资产价格涨涨跌跌,又转回原点,每月定投就比一次进入多了4%的回报。 这种操作不仅简单易行,而且门槛很低,哪怕是一个月100块余钱,都可以开始基金定投,而且还可以买四只或者五只保本基金(Segregated Fund)。 专业的基金管理人本身已经在每只基金内做了一定组合配置,再加上专业的顾问选对保本基金,做好适合自己风险的组合,其风险将更为可控,自己需要做的只是银行账户上每个月留下至少100块余钱即可。 除了上述纯“懒人操作”以外,专业的投资顾问也会加入一些合适的主动管理,比如低点适量加仓、跟随指数调整定投金额、投资频率和投资组合的适时调整等等,可以帮助进一步优化组合、提升收益率。

听到杠杆,很多人可能就立即觉得这是一个“心跳游戏”,实际并不尽然。如果是杠杆加在股票投资上,那么的确是“玩心跳”。但如果是加在保本基金上面,则只要可以付得起利息,就不会在市场下跌时被强行平仓,也就是说风险完全可控。 投资贷款的利率大概为基准利率加0.75%到1.0%左右。在低利率环境下,保本基金的投资贷款利率大多仅有不到3.50%,目前处于利率高点的情况下,大概为6.45%。而过去十年(2009-2019)美股指数年化回报率还可以达到8%以上。因此,对于长期投资者来说,真可谓借到就是赚到! 如果你的税务优惠账户(免税账户TFSA、退休储蓄账户RRSP)还有空间,也完全可以搭配一起使用。由于RRSP账户当年存入金额具备直接抵减当年应税收入的功效,撬动杠杆、存入金额得当,或将直接实现“空手套白狼”的策略。 如果你的税务优惠账户已经没有空间,也不用担心,投资贷款的利息可以用于抵减当年的应税收入,还可以帮助你拿回更多税务返还。这也是一般房贷、车贷等其他贷款不具备的特点哦。赚了钱,还抵了税,何乐而不为呢?

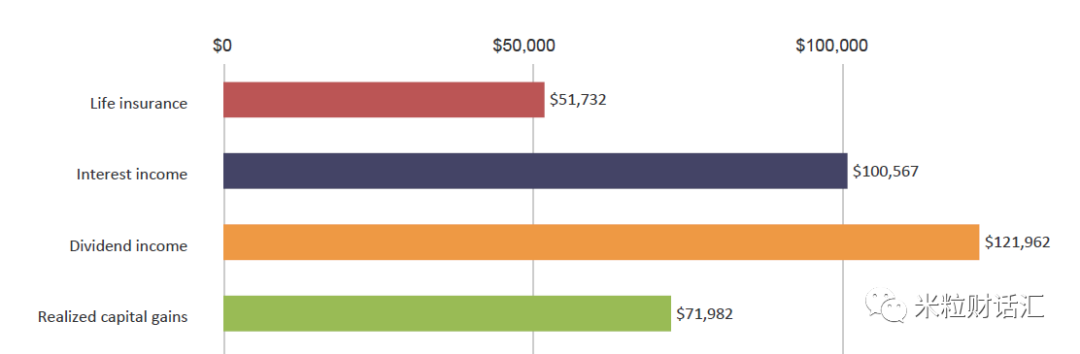

如果你对自己有一个长期的规划,想要稳赚不赔的固定收益,又嫌银行的利息太低,那不妨选择用分红人寿为自己做一份IRP(Insured Retirement Plan)。因为保险公司可以通过多样化资产组合实现“低波动、高回报”,目前大多数加拿大主流保险公司保单分红率水平在6%左右,远高于目前银行利率水平。该分红率必须为正,且在账户内资产将实现免税增长,无任何税务风险,使用亦有方法可以免税取用。 因此,在加拿大,保险除了其保障意义之外,还有很重要的税务规划、高效资产传承的作用。当然,分红人寿资产的积累在后期增长更为迅速,因此更适用于取代长期投资中的固定收益部分,而不适用于短期资金规划。按照当前分红率,一个32岁不吸烟男性,85岁平均寿命,从32岁起,每个月投入215加币,20年累计不到5.2万的投入IRP,退休后,66岁至85岁可每年为自己补充近7,000加币的现金流,且几乎无税收影响,85岁时净资产价值还有约23万加币。 从下图示意计算可知,即使边际税率仅为35%,同样的现金流、85岁的达到同样的净资产水平,其他投资方式需投入资产金额都高于分红保单投入。

图表2:85岁实现同样净资产,不同类型投资总计需投入金额(单位:加币)

数据来源:Equitable Life

上述例子中每月200多加币的投入金额仅为一个案例,并非IRP的起始门槛。实际上,完全可以根据个人情况选择更高或者更低的投入金额,甚至一些人最低可做到月保费低于100加币的方案。

此外,有些人可能觉得分红人寿20年的资金投入期有些长,想要缩短一点投入时间是否可以呢?答案也是肯定的。通过合适的方案设计和投入规划,完全可以缩短投入时间,甚至可以将投入时间缩短至5年以内。 当然,缩短投入时间的情况下,每年的投入金额也会比20年公款期的情况更高一些,虽然总体投入金额有可能还会更低。 小钱投资不同玩法、不同方案哪种最适合你,还需要因人而异。而且投资贷款、分红保单也不是任何人想要就可以有的,也需要专业的申请和规划哦。欢迎联系立迈金融团队专业顾问,为您量身定做合适的方案。