作者:Millie Li

转载自米粒财话汇,保险的“分红”靠谱么?

2022年开年股市波动,很多人的股票和基金都大幅下跌,但是2022年各大加拿大保险公司公布的分红率却无一下调,甚至有多家上调分红率。这样的新闻一出,很多小伙伴就表示疑惑,在全球经济受到疫情冲击、股市如此波动情况下,保险怎么能依然有如此高的分红水平?分红从哪里来?

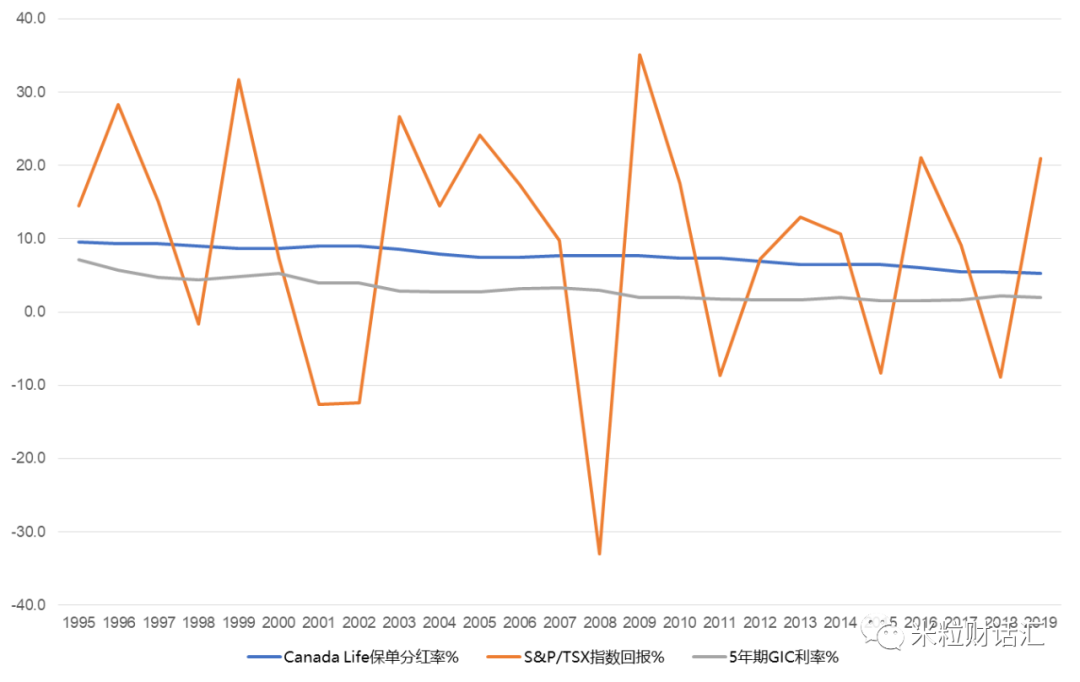

简单的说,分红人寿是一份具有现金价值(Cash Value)的保单,拥有分红保单就意味着同时具有身故保障金和现金账户价值。现金价值可以有多种方式使用,比如可直接取出、保单贷款出使用、抵扣未来的保费金额等。如果不使用,也可以留在账户中不断增加保额(Paid-up Addition)。当然,正因为分红人寿具有现金价值,很多人对其第一印象就是“贵”。的确,在同样保额情况下,分红保险的保费一定高于非分红产品。 从保险公司的角度来说,在给保险定价的时候,自然既希望保费足以应付未来的理赔支出,又希望尽量低价以提高产品竞争力。如何平衡这个定价上的矛盾呢?参与型分红保单就出现了:保单持有人与保险公司共担业务风险,以期获取更高的潜在回报。因此,相对无分红保单,多出的保费相当于保险公司预收了部分“保费缓冲垫”,该部分资金产生的额外利润将形成“分红”。 这部分利润的来源主要包括:1)死差:保单实际的保障理赔支出低于预期;2)费差:保单实际的相关费用支出低于预期利差;3)利差:保单实际的投资回报高于预期。其中,投资收益(即利差)是影响分红最重要的因素之一。 各大保险公司一般每年会公布其保单分红率(Dividend Scale)。以2019/2020年为例,加拿大各大保险公司公布的保单分红率基本都处于5.25%-6.25%的范围内,而且很多公司是在考虑了今年疫情影响后发布的数字。从下图的历史数据,可以清晰看到,在2008年金融危机之时,即使股票回报为负33%,保险公司的保单分红率依然可以达到7%以上的水平。 图表1 保单分红率在不同市场波动下水平(1990-2019,Canada Life)资料来源:Canada Life Participating Life Insurance

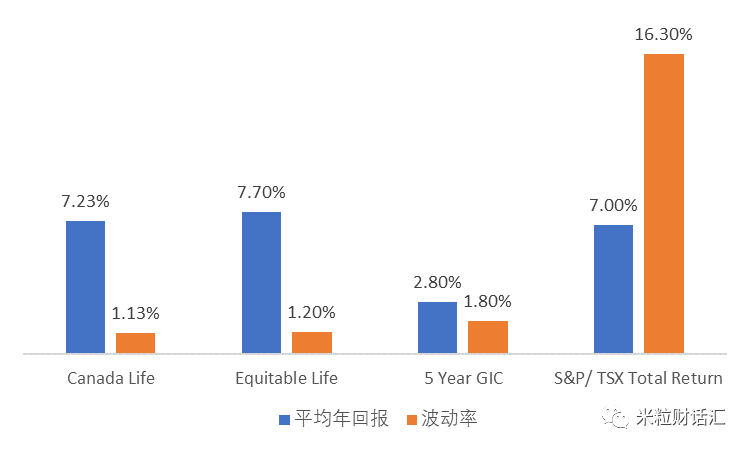

上面这穿越牛熊的稳定分红固然很吸引人,但是为什么分红保单可以长期实现6%以上的回报,而银行却不容易做到?这并不是保险公司有什么过人的投资能力,核心秘密还是结合分红保险自身产品特点,形成 “分散” 、“长期”投资。 所谓分散,即持有资产的种类、行业领域、投资地域、投资期限等尽量丰富、分散。比如,种类上,固定收益类产品会包括政府债券、公司债券、商业贷款等,非固定收益类产品通常也会包括上市公司、非上市公司股权、房地产投资等多重类型资产。这其中就包括了一般个人投资人很难直接涉足的领域,如投资于非上市公司的私募股权(Private Equity),这也是米粒也曾作为机构投资人的工作领域。 如果投资于优质标的,私募股权投资将可以获得年化20%以上的投资回报。当然,这类投资的风险、投资周期和资金门槛也相对较高。即便你是拥有几百万可投资于高风险资产的个人投资人,也需要较强的专业判断力,才能在众多非上市企业中慧眼识珠,挑选出最具增长潜力的企业,否则投资失败将承受较大的风险。而保险公司作为机构投资者,保单资金池具有较大的资金量和投资期限,同时也具备专业能力筛选私募股权项目,这样自然可以涉足一般个人投资人很难参与的领域。 当然,这些高风险资产在分红保单的投资组合中占比都会较低。毕竟分红保单终究属于“保险”产品,一定要保证可以支付相应理赔,不可以将投保人的保费肆意投资于“高风险、高回报”的金融产品中。因此,分红保单投资组合都较为稳健,甚至可能非常“保守”。通常,组合中资产至少一半以上都投资于固定收益类产品。Canada Life公布的2018年投资组合中,固定收益类产品甚至占到了70%以上。也正因如此,保单分红率波动相对很小。从下图可以看出,保单分红率与股票指数长期回报类似,但波动率却大大降低。 图表2 平均回报与波动率比较(2000-2019)资料来源:Canada Life, Equitable Life, Bank of Canada, S&P/TSX Index Services 大家都知道,风险和收益是成正比的,那如此保守的投资组合是如何实现同样的分红率的呢?这就与保险的特点,及其较长的投资期限有关了。相对于短期投资,这部分资金可以有更多投资选择。比如,同样是股票和债券投资,长线投资可以有效避免波动中频繁交易带来的价格不确定性。而对于房地产类投资,超长的投资时间不仅可以让投资人获得租金收入,也可以获得物业本身的资产增值。比如Manulife Real Estate就可通过旗下诸多加拿大主要城市核心区的优质物业,产生长期稳定收入和资产增值。

虽然说保单分红率是我们常用的分红风向标,但这个“看上去很美”的分红水平数字真的可以说明一切么?我们需要明确,保险公司毕竟不是投资公司,其投资目的并非短期内最大化投资回报,主要职责是及时按照约定支付赔偿金,并在此前提下,为保单持有人取得合理的投资回报。保单的持有人只享受分红,而不承担亏损,也就是说,保险的分红率只能是正数。

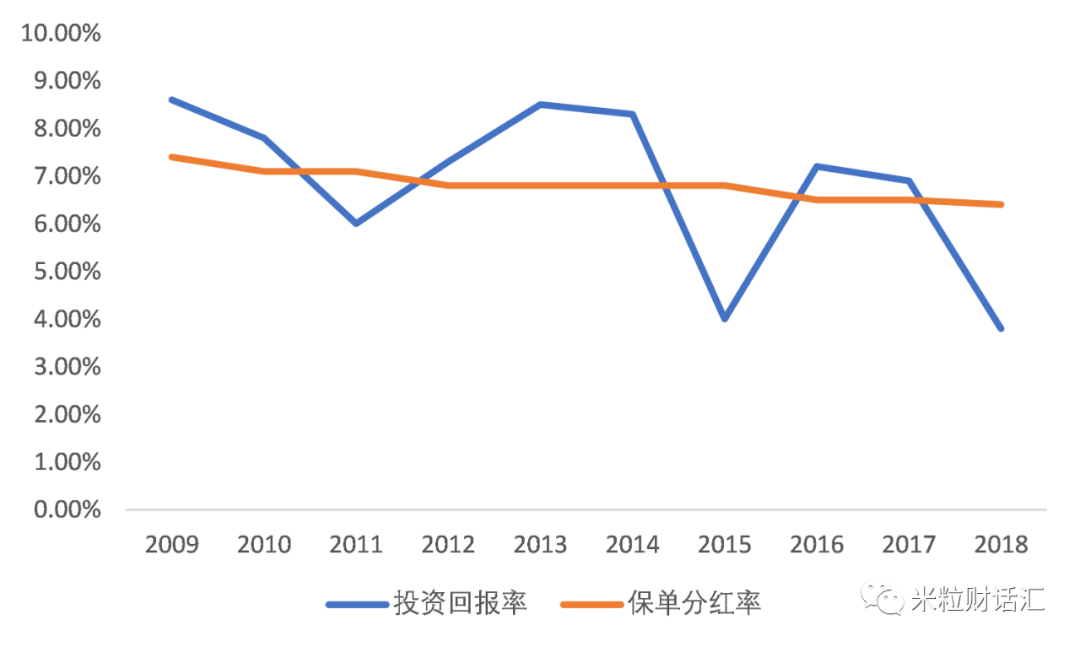

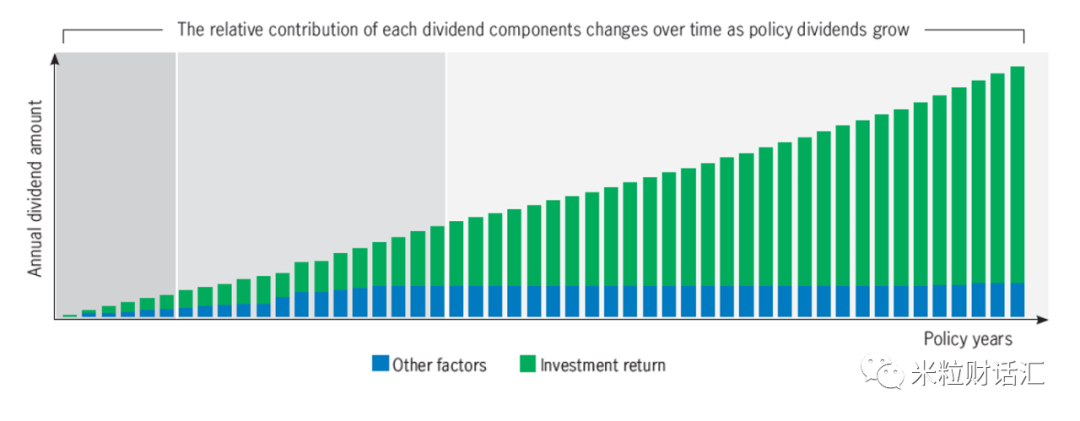

在日常工作中,米粒经常碰到很多客户,甚至部分保险经纪对于“保单分红率”有着一定误解。即,需要区分上文提到的保单分红率(Dividend Scale)、分红账户投资回报率(Investment Return),和实际分红率(Dividend)。 分红账户的投资回报率仅代表当年投资表现,而保单分红率由更多因素决定,如死亡率、保单贷款、保单终止、税项及开支变动等。以下图中Equitable Life数据为例,虽然通过资产组合和配置,每年投资回报率的波动远低于市场波动,但依然高于保单分红率的波动。这是因为保单的分红率往往对收益率进行了平滑处理,从而使得保单分红率相对稳定。 图表3 分红账户投资回报率与保单分红率(2009-2018,Equitable Life)资料来源:Equitable Life Participating Whole Life Insurance 保险公司的最终分红水平除了受到分红账户投资表现影响以外,还会受到其他很多因素影响,而且其计算也不是简单的将保单分红率与投入金额相乘的结果。从下图Manulife给出的模拟可见,即使对于同一份保单,不同时期投资回报对于分红的贡献度也是不同的。资料来源:Manulife Participating Insurance Insight 2018 看到这里你也就应该清楚了,分红保单在资产配置中,相当于一颗定心丸,可以长期带来相对稳定的收益。即使市场波动翻天覆地,保单持有人依然可以获得一份无风险、保本的合理回报,且该回报水平大大高于一般的固定收益类产品。运用得当,还可以利用其投资增长无需当年交税的优势,享受免税复利增长和延期缴税的优势,甚至可以成为高效的财富传承手段。因此,分红保险账户的投资回报与普通投资回报不适合进行简单横向比较, 而是需要综合考虑个人财务规划、家庭保障规划、税务规划后,再决定是否配置及如何配置分红保单。 同时,米粒也要强调,每年保险公司公布的“保单分红率”高,不代表实际分红水平高。具体到保单实际分红的计算更是一套复杂的过程,且计算时用的基数也并非投保人缴纳的保费,因此一定不可仅通过比较“保单分红率”高低来选择产品。如果一定要比较,则需要根据个人具体年龄、投保金额等因素,具体计算保费投入的内部收益率(IRR),这也就是专业人士可以给到的专业建议价值所在了。